昨今「借金が減額できる」と聞くと何か罠があるのではと思う方もいるかもしれませんが、債務整理なら着実に借金を減らすことができます。

ただ減額はできるものの、ケースによってはメリットが大きい場合とそうでない場合があるため、今回は任意整理をした場合の事例からメリットの大きい・少ないケースをみていきましょう。

債務整理をした場合の事例(任意整理編)

任意整理はグレーゾーン金利の引き直し計算をして過払い金が発生していれば、元金を減らす事が可能になり、更に過払い金の額によっては、借金が0になった事例もあります。

また、任意整理における過払い金は発生している過払い金が100%返還されるのも特徴です。

※過払い金請求だけを行った場合は、80%以下の返還になる場合が多い。

平成18年以前から借金をしている方は、過払い金が発生している可能性が高く、任意整理がうまくはまる場合がありますので、専門家である弁護士に相談してみるとよいでしょう。

過払い金があるかどうか調べるにはこちらのページでシミュレーション

また、相談した弁護士の実力によっては過払い金の請求額も全然違いますので、金融問題に強い法律事務所をちゃんと下調べして相談しましょう。

また、任意整理とはその名の通り、任意で借金を整理するので、整理する債務先を自分で選ぶことができます。

全ての債務が強制的に対象になる個人再生と自己破産とはこの部分が一番違う点です。

もし過払い金が発生しておらず、自分が任意整理をして楽になれるかどうか判断するには、今の借金の利息を抜いた元金総額を36ヶ月(3年)で割って現実的に返せるかどうかが判断の分かれ目となります。

債務整理で借金を減額したいけど費用が払えない方はこちら

それでは、実際にあった任意整理の成功事例と失敗事例を紹介します。

任意整理の成功事例

バブル崩壊を機に、それ以前からの借り入れ返済が厳しくなり、借金が雪だるま式に増えてしまったAさん。

長い期間の借金生活だった事で任意整理での金利引き直し+過払い請求がはまった良い事例です。

借金内容:6社 270万円

| 任意整理前 | 任意整理後 | 過払い金 | |

|---|---|---|---|

| A社 | 100万円 | 0円 | 20万円 |

| B社 | 50万円 | 0円 | 30万円 |

| C社 | 20万円 | 19万円 | 0円 |

| D社 | 30万円 | 29万円 | 0円 |

| E社 | 35万円 | 3万円 | 0円 |

| F社 | 35万円 | 0円 | 20万円 |

| 合計 | 270万円 | 51万円 | 70万円 |

長期間借金を払い続けていた為、過払い金の戻りが大きく、差し引きで元金はゼロになり、さらに20万円返ってきた例です。

このような場合は個人再生や自己破産をするよりも任意整理が一番良かったという成功事例となります。

任意整理の失敗事例

もともと浪費癖があったBさんは、就職後、給料が学生時代よりも多くなったために気持ちが大きくなり、遊びに買い物と大盤振る舞い。

仕事のお客さんに頼まれてクレジットカードを数枚作っていたので、一度キャッシングの味をしめてからは歯止めが効かなくなってしまったそうです。

任意整理した方がいいと知り合いに言われてよく調べもせずに近所の法律事務所で手続きをした結果です。

借金内容:3社 400万円

| 任意整理前 | 任意整理後 | 過払い金 | |

|---|---|---|---|

| A社 | 150万円 | 150万円 | 0円 |

| B社 | 150万円 | 150万円 | 0円 |

| C社 | 100万円 | 100万円 | 0円 |

| 合計 | 400万円 | 400万円 | 0円 |

平成20年以降の借金であった為、金利による引き下げ、過払いは一切発生せず、今後の金利だけはカットし4年で400万円の元金だけ返済していくという結果。

ただ、月に利子含め10万円弱返済していた事から、月の返済額は8万4千円程度には減ったが、生活は苦しいまま・・・

この両極端な2例を見ても分かるように、任意整理がメリットになる人とならない人がいます。

平成18年以降からの借金の場合は、金利も正常な状態戻っているため、あまり大きな金額だとメリットはあまりないと言わざるをえません。

過払い金が発生しない平成28年以降の借金である場合は、任意整理をして3年から5年の分割払いで返していけるかどうか、しっかりシミュレーションすることが大事になります。

では過払い金が発生しない任意整理にはどんなメリットがあるのか見てみましょう。

基本的に任意整理をする場合は借入総額が200万以下で少額借り入れが多数ある場合にメリットを発揮します。

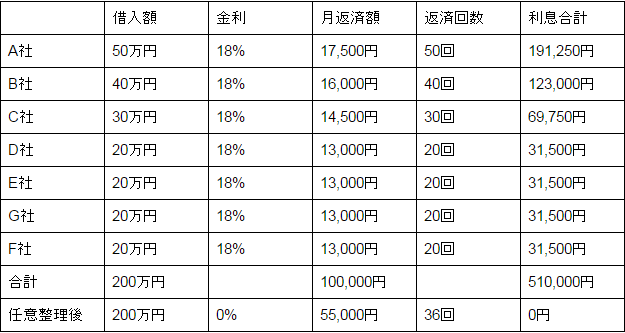

7社200万円全てリボルビング元金均等払い(1万円)の場合

元金均等払いは返済を重ねれば重ねるほど月々の返済金額が減っていく返済方式です。

要は初月返済額が一番大きな金額を支払わなければならないのです。

このシミュレーションでは7社で初月10万円の返済があるため、返しては借りての繰り返し、結果的に毎月初月の返済額を支払わなければならない事になってしまいます。

任意整理で51万円の利息をカットし、3年で200万円を返す計算ですが、月の支払いも55,000円と45,000円も低くなりましたし、返済期間も短くなりました。

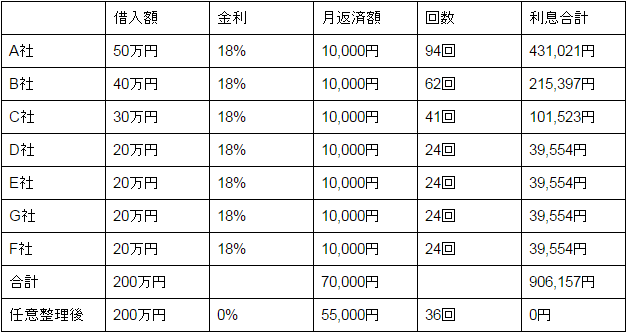

7社200万円リボルビング元利均等払い(1万円)の場合

元利均等払いは月の返済額が固定であるがゆえに返済回数が伸び、支払う利息も膨大になってしまいます。7社も借入していればやはり、返しては借りての繰り返しでいつまでも終わりません。

任意整理で906,157円の利息をカットし、3年で200万円を返す計算ですが、月の支払いも55,000円と15,000円低くなりましたし、返済期間も5年近くも短くなりました。

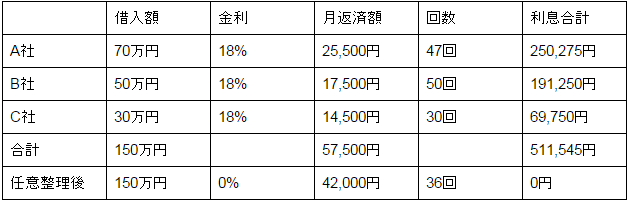

3社150万円リボルビング元金均等払いの場合

3社150万円で月57,500円もの返済は給料が低い方には厳しい返済額です。

任意整理をするとどうなるのでしょうか?

利息51万円をカットし、月返済額も42,000円に減らせました。もちろん返済回数も1年以上短くなっています。

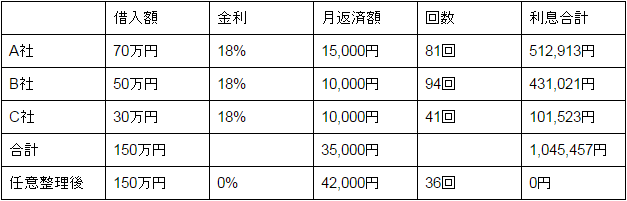

3社150万円リボルビング元利均等払いの場合

元利均等払いであれば、毎月の返済金額はそれほど大きくはないのですが、実はすさまじく長期間の返済を続けなければなりません。

任意整理するとこうなります。

100万円以上かかっていた利息は全てカットし、94回にも上る返済回数も36回と5年近く縮めることができました。ただし、月の返済額は逆に上がってしまっています。

返済が困難な場合は、基本3年間の支払いを5年まで延長することも可能です。

上記で上げた4例を見ても分かるように、クレジットカードなどのリボルビング払いやキャッシングの分割払いは非常に大きな利息と長期間の返済に迫られます。

金利カットと返済期間短縮だけでも大きなメリットがあることがお分かり頂けたと思います。

このように個人再生ほどの減額メリットはないにしても、利息がカットできることと、整理対象の業者を自分で選択できるメリットがあります。

また個人再生や自己破産のように官報に掲載されませんし、ブラックリスト掲載期間も5年です(自己破産、個人再生は10年)

ここで、注意したいのは、残したクレジットカードなどの更新時期などには、債務整理したアナタの信用情報が参照される場合があります。

そうなった場合は、せっかく残したクレジットカードも最悪の場合解約となることも頭に入れておきましょう。

また、依頼した弁護士の実力次第で、元金の減額交渉が通る場合もあります。

相談先も債務整理に強い弁護士を選び、任意整理がいいのか個人再生がいいのかしっかり相談するべきです。

最後に・・・ 注意しておきたい任意整理の失敗事例

最後に・・・ 注意しておきたい任意整理の失敗事例

司法書士へ任意整理を依頼しての失敗が多数報告されています。

任意整理は債権者との示談によって、利息を引き直し、負担を軽減する債務整理方法です。

しかし、債権者は簡単に示談に応じない場合も多く、裁判にもつれ込むことも多いのです。

裁判になった場合、司法書士は簡易裁判でしかあなたの代理人として交渉する資格はなく、地方裁判以上にもつれた場合は自分で裁判を行うか、弁護士に依頼し直すしか手段がなくなります。

また、140万円以上の案件に手を出すことができないのも司法書士に依頼する際のネックになります。

こういった、限定的にしか任意整理ができない司法書士は、しっかりしたところであれば依頼を断ったり、提携の弁護士事務所を紹介したりしてくれますが、悪徳な事務所になると、過払い金が140万円を超えないようにわざと調整したり、裁判にもつれないようにわざと甘い和解案を通してしまったりと、まるっきり依頼者のことを考えない対応をされてしまったりするのです。

こういった失敗は弁護士事務所に依頼することで全て解消されますので、任意整理に失敗するリスクを少しでも減らすために弁護士事務所へ依頼するようにしましょう。

減額が期待できる実力派の弁護士事務所

- 東京ロータス法律事務所※旧岡田法律事務所は費用の安さと実力を兼ね備え、どんな借金問題も親身に解決してくれます。

あわせて読みたい関連記事はこちら

実際どの方法が一番自分に合っているかを判断するには・・・

例えば、「自分には自己破産しかない!」と思っていたとしても、弁護士側からみれば「この人は過払い金もかなりありそうだし、任意整理で大幅に減らせる借金だな」と専門家が見て全く違う判断になることも少なくありません。

やはり、選ぶ借金解決の方法も専門家に聞いてアドバイスをもらうのがベストな選択です。

自分に合った借金解決方法を教えてもらうための問い合わせテンプレート

※枠内の文章をコピペし必要事項を足してお使い下さい。

※メール問い合わせの相談内容や質問を入力する欄に張り付けてご使用下さい。

お世話になります。

自分の借金状況でどのような手段を取っていいのか分からず、問い合わせさせていただきました。

どのような解決方法があり、どれくらいのお金がかかって、支払いはどのようにするのかなどアドバイスいただけたらと思います。

自分の状況としては

年齢:〇歳

職業:〇〇

年収:〇〇万円

既婚or独身

住居:一戸建て(住宅ローンあり)or親所有or賃貸

車:所有(ローン返済中orローンなし)

借金をした理由:例)ギャンブル、事業失敗、浪費、など

借入状況

借り入れ件数:〇件

借金総額:〇万円

借入先詳細:

①〇〇:〇万円(平成〇年頃~平成〇年完済)

②××:〇万円(平成〇年頃~返済中)

③

④

⑤

⑥

⑦

家族や会社にはバレたくありません。

他に必要な情報があれば用意しますのでお教え下さい。

携帯電話対応可能時間

00:00~00:00

以上、よろしくお願いいたします。

〇×の部分とorの部分をご自分の情報に置き換えてご利用下さい。

注)イタズラメールが多くなっていますので問い合わせメール送信後に問い合わせ先より本人確認の電話連絡が必ず入ります。コレに出ないと対応がしてもらえませんので必ず電話にでるようにしましょう。

匿名で出来る相談先

金無和也オススメの弁護士事務所!

東京ロータス法律事務所※旧岡田法律事務所

闇金も債務整理も対応できる日本でも数少ない弁護士事務所です。

また、費用の安さも魅力で債務先1件当たりの着手金は2万円と格安!(任意整理、闇金業者対応の場合)

ただ安いだけでなく債務整理にも手を抜かないので、本当に評判がいい法律事務所です。

普通は断られる闇金対応してくれる所に事務所のユーザー目線の対応がうかがえます。

またメール相談は匿名で行えるのもありがたいところです。

遠方の方でも出張面談を全国どこでもしてもらえます。(対馬のような離島でも足を運んだ実績あり)

東京ロータス法律事務所※旧岡田法律事務所の無料相談はこちら↓

フリーダイヤル:0120146386

フリーダイヤル:0120146386

女性の借金の悩みにも

同じ借金でも女性には女性特有の悩みがあるものです。

特に借金を抱えた女性は「女性が借金するなんて・・・」と思われたくなかったり、旦那さんや家族に絶対バレたくないと男性以上にプライバシー意識が高いものです。

そんな女性の借金の悩み、内緒の債務整理でも安心して任せられるのが東京ロータス法律事務所です。

ひとりひとりの相談者と必ず面談を行い、それぞれの借金問題に向き合う姿勢が女性にも安心感を与えるんです。

女性の借金の悩みでも安心の東京ロータス法律事務所に無料相談↓フリーダイヤル:0120146386